Ловкость рук «Роснефти»

Председатель правления и главный исполнительный директор «Роснефти» Игорь Сечин на встрече с Владимиром Путиным не без гордости отчитался о финансовых и производственных результатах ПАО «НК «Роснефть». По словам Сечина, «Роснефть» стала единственной компанией среди мировых «мейджоров», показавшей чистую прибыль. По данным МСФО "Роснефти" за 2020 год, она составила 147 млрд рублей. При этом такие компании, как ExxonMobil, Chevron, Shell, Total закончили год с убытками. Так, ВР получила убыток $20,3 млрд, Chevron — $5,5 млрд, ConocoPhillips — $2,7 млрд, ExxonMobil — $22,4 млрд, Royal Dutch Shell — $21,7 млрд, Equinor — $5,5 млрд.

Фото: kremlin.ru

Но, если уж совсем пристально рассматривать результаты компании, то, справедливости ради, следует сказать, что основная прибыль компании сформирована бухгалтерскими и финансовыми трюками - они просто отразили 504 млрд руб. прибыли от покупки Таймырнефтегаза, который вошел в проект "Восток Ойл" (проект «Роснефти»). Сами себе и продали по высокой цене. Кроме того, в ноябре 2020 международному трейдеру Trafigura «Роснефтью» был продан 10%-ный пакет в "Восток Ойл", оцененный аналитиками в 7 млрд евро. Но, пока "Роснефть" не раскрывает размер сделки.

Так что если смотреть "по гамбургскому счету" консолидированные финансовые результаты по МСФО за 2020 г, то не все так гладко:

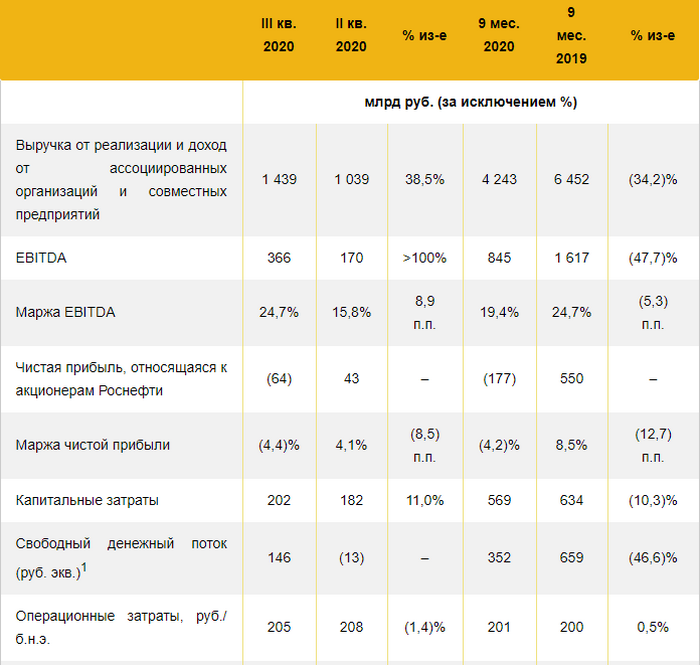

Выручка от реализации упала по итогам года на 33,6% и составила 5,76 трлн руб.

EBITDA (прибыль до вычета процентов, налогов и амортизации) упала на 42,6% и составила 1,2 трлн руб

Свободный денежный поток сократился на 54,8% и составил всего лишь 425 млрд руб

Добыча у «Роснефти» упала на 11,4% по сравнению с 2019 г. в результате выполнения директив правительства по ограничению добычи в рамках соглашения ОПЕК+.

Но, прибыль от бухгалтерских ухищрений или от небухгалтерских продолжает оставаться прибылью. Счет, как говорится, на табло. Прибыль по итогам года позволит компании выплатить дивиденды в соответствии с действующей дивидендной политикой. Если ориентироваться на предполагаемый размер дивидендов 50% от чистой прибыли по МСФО, то дивиденды по итогам 2020 г. могут составить 6,94 руб. на акцию, что соответствует 1,4% дивидендной доходности. Для собственников «Роснефти» - отличные новости.

А что «Башнефть»?

Если за «доковидный» 2019 год по МСФО у «Башнефти» была прибыль в 76,59 млрд руб., то за 2020 год получился убыток в размере 11,1 млрд руб. При этом в последние годы компания всегда была прибыльной (за 2016 год - прибыль в 52,7 млрд руб, за 2017 год - прибыль в 143 млрд руб., за 2018 год - прибыль в 98,4 млрд руб). Убыток у компании зафиксирован впервые за последнее десятилетие.

При этом произошло колоссальное снижение выручки - за 2019 год она была 848,3 млрд руб., а за 2020 год - всего лишь 527,2 млрд руб. Другими словами, она сократилась на 38%.

Главным антирекордом компании продолжает оставаться высокий размер дебиторской задолженности, которая составляет уже более 26% выручки (для примера у «Роснефти» 8%). «Башнефть» продолжает продавать «Роснефти» свою продукцию в долг тем самым бессрочно кредитуя своего главного акционера.

Основными факторами, которые оказали влияние на такие показатели, компания называет снижение спроса на нефть и нефтепродукты, соглашение о сокращении добычи нефти, а также экономическую ситуацию из-за коронавируса.

Финансовые результаты по МСФО "Роснефти". Источник: open-broker.ru

Насколько упала добыча компании? По мнению экспертов, обязательства «Роснефти» по ограничению добычи в рамках сделки ОПЕК+ были практически целиком переложены на «Башнефть». В результате в какой-то момент в прошлом году добыча "Башнефти" упала вдвое а в годовом выражении – на 24%.

Так что, судите сами, если «Роснефть» сократила в 2020 году в целом добычу всего лишь на 11,4%, а ее часть, «Башнефть», сократила на 24%, то даже не математику ясно, что львиную долю своего сокращения добычи в целом по холдингу «Роснефть» переложила на «Башнефть».

Для сравнения, "Сургутнефтегаз" снизил добычу нефти на 9,9% - до 54,8 млн т, "Татнефть" - на 14,5%, до 26 млн т., "ЛУКОЙЛ" снизил добычу на 10,6%, до 73,1 млн т нефти.

Как мы видим, снижение у большинства российских нефтедобытчиков в рамках сделки ОПЕК+ колеблются в коридоре от -10% до -15%. В той же «Роснефти» снижение на -11,4%. А динамика снижения «Башнефти» - почти в два раза больше (на 24%). Видно, что львиная доля квоты по снижению в рамках сделки ОПЕК переложена материнской «Роснефтью» на свою нелюбимую Золушку - «Башнефть».

К чему это приведет?

Совет директоров обычно дает рекомендации по выплатам весной. В нынешнем году ситуация может серьезно осложниться. Эксперты полагают, что "Башнефть" не будет выплачивать дивиденды за 2020 год. Для бюджета Башкортостана это очень плохие новости - это значит поступления в бюджет Башкортостана в виде дивидендов не ожидаются. А ведь раньше четверть годовых дивидендов "Башнефти" уходили ранее в казну республики. «Башнефть» ранее наполняла бюджет республики на треть, так что, похоже, республике в этом году придётся надеяться только напрямую федеральную помощь.

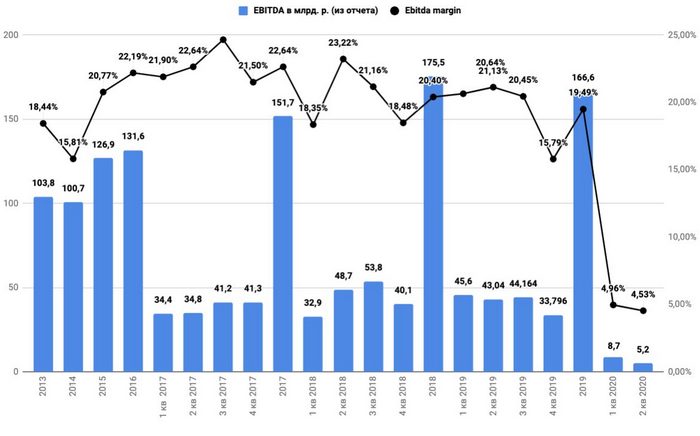

Отчет "Башнефти" за 2-ой квартал. Источник: stock-obzor.ru

Привет из 90-х

Вся эта дикая ситуация словно с кальки срисована с любимой забавой российских олигархов в 90-х, которая называлась "трансфертное ценообразование". Через выкачивание прибыли через убыточные сделки, материнские компании олигархов в 90-е неслыханно богатели, а их дочерние предприятия влачили жалкое существование. Классика того времени - компания "Юкос" олигарха Ходорковского и ее взаимоотношения со своей дочерней компанией "Юганскнефтегаз". Город Нефтюганск, для которого "Юганскнефтегаз" был градообразующим предприятием, где добывалась нефть для ЮКОСа, попал в очень тяжелое положение из-за трасфертных схем ЮКОСа. В мае 1998 года мэр Нефтюганска, Владимир Петухов обвинил "ЮКОС" в том, что компания не платит налоги в местный бюджет, из-за чего бюджетники месяцами не получали зарплату. Петухов тогда объявил голодовку, выдвинув требования: возбудить уголовное дело в связи с неуплатой "ЮКОСом" налогов в крупных размерах в 1996—1998 годах. Но, утром 26 июня 1998 года по дороге на работу пешком Петухов был застрелен из пистолета-пулемёта неподалеку от здания городской администрации. Московский городской суд в 2007 году признал, что организатором преступления являлся сотрудник службы безопасности "ЮКОСа" Алексей Пичугин.

Владимир Петухов. Фото: regnum.ru

И на примере «Башнефти» мы видим, что методы 90-х годов вернулись. Трудно сказать, сколько было выкачано из «Башнефти» в «Роснефть» в виде трансфертных убыточных сделок, но их модификация этих сделок в виде перекладывания сокращения добычи с материнской компании на дочернюю вполне проглядываться. Формально, вся «Роснефть» свято исполняет свои обязательства по ограничению добычи в рамках сделки ОПЕК+. Также поступают и все крупные российские нефтедобывающие компании. Но, в случае с «Роснефтью», тяжесть сокращения нефтедобычи переложена на дочку, на Башнефть. В итоге, мы видим, что страдает от этого бюджет Башкортостана, а, в самой «Роснефти» отчитываются перед Путиным об аномальной прибыли.

Но, в Башкортостане заложниками такой ситуации стали, благодаря недалекой политики приватизации ее прежнего руководства. В ходе приватизации в 90-х годах семья бывшего президента Башкортостана Рахимова завладела кормилицей республиканского бюджета, компанией "Башнефть". Потом, после приватизации предприятий башкирского ТЭКа семейство Рахимовых в 2003 году продало «Башнефть» московской АФК "Система". Тогда Счетная палата РФ выявила, что эта приватизация является "беспрецедентным случаем похищения активов из госсобственности", в результате которой бюджет республики не получил ни копейки. Ценой длительных судебных тяжб в 2014 году удалось вернуть в бюджетную систему Башкортостана пакет акций «Башнефти» в 25%, а в Росимущество пакет акций в 50,08% «Башнефти». В 2016 году пакет из 50,08% «Башнефти» был продан «Роснефти» за 329,7 млрд рублей. В результате этой сделки, «Роснефть» стала материнской компанией по отношению к «Башнефти».

Муртаза Рахимов. Фото: proufu.ru

Уроки для Татарстана

Главным урок из этой истории - для нефтедобывающего региона важно самостоятельно контролировать добычу. А это можно сделать при значительной доле нефтедобывающего региона в уставном капитале местного нефтедобытчика. Доля Башкортостана в 25% в капитале «Башнефти» явно недостаточна для принятия решений для недопущения трансфертных сделок и произвольного сокращения добычи, потому что контрольный пакет принадлежит федеральной компании. Структура собственности здесь играет преобладающую роль в принятии решений.

Фото: vahtav.ru

И, глядя на «Башнефть», как тут не воздать должное прозорливой политике приватизации Республики Татарстан в отношении ее главной нефтедобывающей компании, ПАО "Татнефть". Из общего числа обыкновенных акций Татарстан владеет 36% (в том числе через госхолдинг "Связьинвестнефтехим"). При этом, структура собственников компании такая, что такой пакет акций является контрольным для принятия ключевых решений. Таким образом, "Татнефть" работает на благо республики и разного рода уловки с выкачкой в какие-то федеральные компании ее прибыли невозможны. Сократить добычу по произволу каких-то федеральных структур тоже невозможно - "Татнефть" за 2020 год сократила добычу на 14,5%, в полной мере выполняя свои обязательства по ограничению добычи в рамках сделки ОПЕК+. Что соответствует общей норме сокращения добычи среди ведущих нефтекомпаний страны. Да, прошедший год был тяжелым, но в "Татнефти" на 2021 год смотрят с оптимизмом - "Татнефть" планирует увеличить добычу до 26,4 млн т в соответствии с условиями соглашения ОПЕК+, позволяющими нарастить добычу. А это означает, что будут увеличены не только налоговые отчисления в бюджеты всех уровней, но и гораздо более благоприятный финансовый результат, что прямо повлияет на увеличение выплат дивидендов компании (в том числе и главному акционеру "Татнефти" - нашей республике).